2025年前三季度中国股权投资市场研究报告 创业投资全景解析

2025年前三季度,中国股权投资市场在宏观经济稳步复苏与政策持续优化背景下展现出活力。创业投资作为核心板块,延续了结构化调整趋势,投资逻辑更趋理性与产业导向。

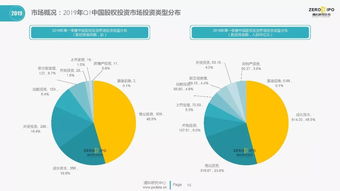

一、市场概况

前三季度中国创投市场披露融资案例约3,200起,涉及金额超4,500亿元人民币。虽然案例数量同比小幅下降约8%,但单笔融资均值上升12%。早期投资(天使轮至A轮)仍占主导,占比达65%,但B轮后及成长期项目单笔融资规模显著提高。

二、行业聚焦:硬科技与绿色经济领跑

人工智能、新能源、生物医药、半导体/集成电路等领域成为资本追逐热点:

- 人工智能结合产业应用场景(如智能驾驶、工业AI)融资总额同比增长20%。

- 新能源赛道受‘双碳’目标驱动,储能、光伏及氢能领域融资活跃度居前。

- 生物医药在基因编辑、创新药研发领域吸引大规模后期融资。

- 消费与互联网领域投资进一步收缩,占比降至18%。

三、资本结构:国资与产业资本角色强化

国资背景机构参与度显著提升,占创业投资总额的31%,重点投向卡脖子技术与国家安全相关领域。产业CVC(企业风险投资)持续布局生态链,在硬科技领域投资案例数同比增长15%。

四、区域格局:京津冀、长三角、大湾区三极稳固

三地合计吸纳全国75%的创业投资资金,其中长三角地区在集成电路和生物医药领域表现突出。中西部城市如成都、武汉在人工智能与高端制造领域逐步形成产业集群优势。

五、退出渠道:并购重组渐成主流

受IPO审核趋严影响,前三季度并购退出案例数首次超过IPO,占比达52%。股权转让与回购比例亦小幅上升,S基金交易逐步活跃。

六、趋势展望

政策引导与市场需求双轮驱动下,创投市场将持续向‘投早、投小、投科技’倾斜,同时资本更注重企业的盈利模型与技术壁垒。跨周期投资能力将成为机构核心竞争力。

如若转载,请注明出处:http://www.jingangpark.com/product/42.html

更新时间:2026-02-24 13:55:58